Categorie Catastali IMU: C1, C6, F1, C2, immobili fabbricati terreni

Categorie Catastali IMU è la classificazione degli immobili che serve per calcolare l’imposta e la rendita catastale immobili, terreni agricoli e aree

Le Categorie Catastali sono un indice di riferimento fissato dall’Agenzia del Territorio sulla base di elementi identificativi standardizzati attribuiti agli immobili, i quali vengono così classificati per determinarne il valore e la rendita. Con la categoria catastale, pertanto, s’identifica l’appartenenza di un immobile ad uno dei 6 gruppi catastali previsti dalla legge che distinguono gli immobili sulla base della destinazione d’uso, a specifiche caratteristiche e un’attenta suddivisione tra immobili destinati ad uso Ordinario, Speciale e Particolare.

Tutti i dati catastali, le denunce di accatastamento e le variazione relative ad unità immobiliari urbane vengono inseriti ed elaborati dall’Agenzia del Territorio, mediante il software Docfa, ovvero, l’insieme dei documenti, dati tecnici e descrittivi delle unità immobiliari denunciate, e una serie di documenti grafici (planimetrie catastali) che sono la rappresentazione delle stesse unità.

Sulla categoria catastale assegnata all’immobile, a terreni e a fabbricati si calcola la misura della tassazione sugli immobili e quanto questa inciderà sul reddito del proprietario riguardo a Irpef e addizionali Irpef, sul loro possesso in quanto beni patrimoniali con l’Imu dal 1° gennaio 2012 e il loro trasferimento mediante atti tra vivi come la donazione o la compravendita o in asse ereditaria tramite la successione.

Per capire bene le differenze tra le varie categorie catastali, occorre determinare le diverse tipologie di immobili per poi passare al calcolo dell’IMU su immobili di qualsiasi categoria catastale partendo dalla base imponibile, ossia, dal valore della rendita catastale iscritta in catasto rivalutata del 5% (rendita x 1,05), come avveniva già per l’I.C.I..

Cosa sono le categorie catastali?

Cosa sono i Fabbricati, le Unità immobiliari, immobili abusivi, aree fabbricabili e i terreni agricoli? Classificazione Immobili, definizioni e applicabilità IMU:

Le diverse tipologie di immobili a cui l’Agenzia del Territorio attribuisce una determinata collocazione, ovvero, la Categoria Catastale si distinguono in 3 tipi:

1) Fabbricato:

A ciascuna unità immobiliare viene attribuita dall’Agenzia del Territorio una specifica rendita perché considerata parte integrante del fabbricato sia rispetto all’area occupata dalla costruzione stessa che come pertinenza ad esempio posti auto, giardini, aree di svago ecc.

Le unità immobiliari possono essere porzioni di fabbricato, un fabbricato stesso, un insieme di fabbricati o un’area che presenti potenzialità di autonomia funzionale e reddituale; inoltre sono considerate unità immobiliari l’abitazione e gli altri immobili strumentali all’esercizio dell’attività agricola, le costruzioni o porzioni di esse, ancorate o fisse al suolo, di qualunque materiale costituite, nonché gli edifici sospesi o galleggianti, stabilmente assicurati al suolo, purché risultino verificate le condizioni funzionali e reddituali e i manufatti prefabbricati ancorché semplicemente appoggiati al suolo, quando siano stabili nel tempo e presentino autonomia funzionale e reddituale.

I fabbricati abusivi sono oggetto di tassazione, a prescindere dal fatto che per essi sia stata presentata o meno la relativa istanza di sanatoria edilizia (risoluzione ministeriale 6 giugno 1994 protocollo 2/138).

Ai fini IMU la base imponibile sui fabbricati si basa sul valore dell’immobile, calcolato per quelli iscritti regolarmente al catasto, moltiplicando la rendita catastale in vigore all’inizio dell’anno, rivalutata del 5%, con uno dei coefficienti differenziati in base alla categoria catastale di appartenenza.

2) Area fabbricabile:

Ai fini dell’IMU, non sono aree edificabili: Le aree fabbricabili ed edificabili, sono quelle zone in cui è possibile costruire case, edifici, scuole in base allo strumento urbanistico generale, adottato dal comune indipendentemente dall’approvazione della regione e dall’adozione di strumenti attuativi dello stesso.

- le aree sottoposte a vincoli giuridici, di natura pubblica o privata, che escludono in via permanente la possibilità di costruire edifici classificabili nei gruppi catastali A, B, C e D;

- le aree pertinenziali dei fabbricati, ossia quelle che risultano comprese nella scheda catastale del fabbricato;

- le aree edificabili possedute e condotte da coltivatori diretti o da imprenditori agricoli che esplicano la loro attività a titolo principale, iscritti negli appositi elenchi comunali previsti dall’art. 11 della legge 9 gennaio 1963, n. 9, e soggetti al corrispondente obbligo dell’assicurazione per invalidità, vecchiaia e malattia.

Le aree edificabili e fabbricabili non hanno rendita catastale, pertanto, per procedere alla valutazione del valore della base imponibile utile al calcolo dell’IMU è necessario attribuire un valore medio di mercato a mq.

Esempio pratico: Area edificabile di 3.000 mq, Valore medio di mercato 2000 euro al mq= 600.000 euro. Per calcolare l’Imu moltiplicare dunque 600.000 per aliquota. Ad esempio 600.000 x 0,009 = euro 5.400

3) Terreno agricolo:

Sono considerati terreni Agricoli e attività agricole, secondo l’art. 32 del T.U.I.R.:

- le attività dirette alla coltivazione del terreno, alla silvicoltura e alla funghicoltura

- l’allevamento di animali con mangimi ottenibili per almeno un quarto dal terreno

- le attività dirette alla manipolazione, trasformazione e alienazione dei prodotti agricoli e zootecnici, nonché non svolte sul terreno, che rientrano nell’esercizio normale dell’agricoltura e che abbiano per oggetto prodotti ottenuti per almeno la metà dal terreno e dagli animali allevati su di esso.

Secondo le ultime novità 2015 è dovuta l’IMU terreni agricoli che non rientrano nei comuni esenti nell’elenco comuni montani ISTAT 2015.

Terreni agricoli, la base imponibile è costituita dal reddito dominicale risultante in catasto al 1° gennaio, rivalutato del 25% e poi moltiplicato per i seguenti coefficienti:

110 per i terreni detenuti da coltivatori diretti e imprenditori agricoli professionali iscritti nella previdenza agricola

135 in tutti gli altri casi.

Quali sono le Categorie Catastali degli Immobili?

Ciascun immobile, terreno e fabbricato è collocato in una specifica classe standard fissata dall’Agenzia del Territorio, ex catasto, pertanto, in base alla destinazione d’uso e caratteristiche dell’immobile viene attribuita una determinata categoria, di conseguenza viene determinata la rendita catastale utile ai fini Irpef con la Dichiarazione dei redditi e applicazione dell’IMU.

Le unità immobiliari urbane sono classificate in 3 gruppi distinti con le lettere A, B, C:

I – IMMOBILI A DESTINAZIONE ORDINARIA Categoria A:

A/1 abitazioni di tipo signorile: sono case e unità immobiliari appartenenti a fabbricati ubicati in zone di pregio con caratteristiche costruttive, tecnologiche e di rifiniture di livello superiore a quello dei fabbricati di tipo residenziale, Generalmente, sono abitazioni con ottima posizione centrale, isolata o se contigue, con ampio spazio circostante, dotato di verde ed eventuale parcheggio auto. Hanno affaccio su strada principale, su piazza o verde pubblico. In taluni casi, in questa categoria possono far parte anche miniappartamenti ricavati dal frazionamento di ville, qualora si trovino in posizioni di particolare pregio o prestigio. Nei fabbricati cui appartengono le abitazioni di tipo signorile ai piani sottostanti è prevista la compresenza delle categorie C/6, C/1, A/10 o D/5 (magazzini e laboratori). Le abitazioni di tipo signorile, s’identificano anche per lo spazio verde, di parcheggio auto, di eventuale guardiola custode, sale riunione, ecc. di cui sono dotate. Se ubicate in zone alluvionali si inseriranno nelle classi minime.

A/2 abitazioni di tipo civile: Unità immobiliari costituite da appartamenti ben rifiniti e decorosi sia negli interni che negli esterni, dotati di vani ben disimpegnati, con minimo 2 camere più servizi, ben aerati ed illuminati e sono munite di impianti fissi di riscaldamento, ascensore (oltre il terzo piano), citofono e bagno. In questa categoria rientrano anche i fabbricati “a schiera” da non comprendere nelle classi minime e i cosiddetti minialloggi con caratteristiche costruttive, di rifinitura e dotazioni di impianti e servizi propri della categoria. Nelle località fortemente turistiche possono essere classificate in A/2 anche abitazioni prive di riscaldamento. Se ubicate in zone alluvionali si inseriranno nelle classi minime.

A/3 abitazioni di tipo economico: Unità immobiliari ubicate in fabbricati costruiti di recente con alloggi decorosi ma costruiti con la massima economia ed aventi pertanto strutture leggere, pavimenti semplici, vani di ampiezza normale (medio-piccola) con accessori e dipendenze strettamente sufficienti. Queste unità, sono munite di riscaldamento centralizzato ma non sempre di ascensore e di citofono, completezza di impianti tecnologici e dotazione di non più di un servizio igienico.

A/4 abitazioni di tipo popolare: Unità immobiliari appartenenti a fabbricati con caratteristiche costruttive e di rifiniture di modesto livello. Dotazione limitata di impianti quantunque indispensabili.

A/5 abitazioni di tipo ultra popolare: Unità immobiliari appartenenti a fabbricati con caratteristiche costruttive e di rifiniture di bassissimo livello. Di norma non dotate di servizi igienico-sanitari esclusivi.

A/6 abitazioni di tipo rurale: attualmente questa categoria catastale non viene più utilizzata in quanto le tipologie abitative ordinarie non possono essere al di fuori degli standard minimi indispensabili per l’uso cui dette categorie fanno riferimento. Gli immobili, già censiti in dette categorie sono caratterizzati dall’assenza o carenza degli indispensabili servizi igienici e, spesso, anche di altre dotazioni ora ritenute indispensabili.

A/7 abitazioni in villini: Per villino deve intendersi un fabbricato, anche se suddiviso in unità immobiliari, avente caratteristiche costruttive, tecnologiche e di rifiniture proprie di un fabbricato di tipo civile o economico ed essere dotato, per tutte o parte delle unità immobiliari, di aree esterne ad uso esclusivo.

A/8 abitazioni in ville: Per ville devono intendersi quegli immobili caratterizzati essenzialmente dalla presenza di parco e/o giardino, edificate in zone urbanistiche destinate a tali costruzioni o in zone di pregio con caratteristiche costruttive e di rifiniture, di livello superiore all’ordinario.

A/9 castelli e palazzi di eminente pregio artistico o storico: Rientrano in questa categoria i castelli ed i palazzi eminenti che per la loro struttura, la ripartizione degli spazi interni e dei volumi edificati non sono comparabili con le Unità tipo delle altre categorie; costituiscono ordinariamente una sola unità immobiliare. È compatibile con l’attribuzione della categoria A/9 la presenza di altre unità, funzionalmente indipendenti, censibili nelle altre categorie.

A/10 uffici e studi privati: Rientrano in questa categoria quelle unità immobiliari che per tipologia, dotazione di impianti e finiture sono destinate all’attività professionale.

A/11 abitazioni ed alloggi tipici dei luoghi: Rifugi di montagna, baite, trulli, sassi, baracche in zone terremotate.

Immobili Categoria B:

- B/1 collegi e convitti, educandati, ricoveri, orfanotrofi, ospizi, conventi, seminari e caserme

- B/2 case di cura e ospedali (senza fini di lucro)

- B/3 prigioni e riformatori

- B/4 uffici pubblici

- B/5 scuole, laboratori scientifici

- B/6 biblioteche, pinacoteche, musei, gallerie, accademie che non hanno sede in edifici della categoria A/B/7 cappelle e oratori non destinati all’esercizio pubblico dei culti

- B/8 magazzini sotterranei per depositi di derrate

Immobili di Categoria C:

- C/1 negozi e botteghe

- C/2 magazzini e locali di deposito

- C/3 laboratori per arti e mestieri

- C/4 fabbricati e locali per esercizi sportivi (senza fini di lucro)

- C/5 stabilimenti balneari e di acque curative (senza fini di lucro)

- C/6 stalle, scuderie, rimesse ed autorimesse (senza fini di lucro)

- C/7 tettoie chiuse o aperte

II – IMMOBILI A DESTINAZIONE SPECIALE:

- D/1 Opifici

- D/2 Alberghi e pensioni (con fine di lucro)

- D/3 Teatri, cinematografi, sale per concerti e spettacoli e simili (con fine di lucro)

- D/4 Case di cura ed ospedali (con fine di lucro)

- D/5 Istituto di credito, cambio e assicurazione (con fine di lucro)

- D/6 Fabbricati e locali per esercizi sportivi (con fine di lucro)

- D/7 Fabbricati costruiti o adattati per le speciali esigenze di un’attività industriale e non suscettibili di destinazione diversa senza radicali trasformazioni

- D/8 Fabbricati costruiti o adattati per le speciali esigenze di un’attività commerciale e non suscettibili di destinazione diversa senza radicali trasformazioni

- D/9 Edifici galleggianti o sospesi assicurati a punti fissi del suolo, ponti privati soggetti a pedaggio

- D/10 Fabbricati per funzioni produttive connesse alle attività agricole

III – IMMOBILI A DESTINAZIONE PARTICOLARE

- E/1 Stazioni per servizi di trasporto, terrestri, marittimi ed aerei

- E/2 Ponti comunali e provinciali soggetti a pedaggio

- E/3 Costruzioni e fabbricati per speciali esigenze pubbliche

- E/4 Recinti chiusi per speciali esigenze pubbliche

- E/5 Fabbricati costituenti fortificazioni e loro dipendenze

- E/6 Fari, semafori, torri per rendere d’uso pubblico l’orologio comunale

- E/7 Fabbricati destinati all’esercizio pubblico dei culti

- E/8 Fabbricati e costruzioni nei cimiteri, esclusi i colombari, i sepolcri e le tombe di famiglia

- E/9 Edifici a destinazione particolare non compresi nelle categorie precedenti del gruppo E

Categoria di Immobili F Urbane:

Le categorie di Immobili collocati nel gruppo F si riferiscono alle unità immobiliare che non producono reddito, ovvero, esistono solo in modo fittizio per finalità gestionali e tecniche. Alle unità immobiliari del gruppo F, pertanto, non viene associata e riconosciuta alcuna rendita catastale in quanto sono unità immobiliari non idonee (anche solo temporaneamente) a produrre ordinariamente un reddito, e sono:

- F/1 Aree urbane: Aree di corte urbana che non risultano legate ad alcuna unità immobiliare appartenente agli altri gruppi.

- F/2 Unità collabenti (diroccate, in disuso, ruderi, non utilizzate): Unità immobiliari totalmente o parzialmente inabitabili. Non è consentito dichiarare unità collabenti partendo da unità già denunciate. Si può presentare una unità immobiliare con questa categoria solo con documenti di accatastamento, mai in variazione.

- F/3 Unità in corso di costruzione: Unità immobiliari di nuova costruzione, non ancora ultimate. In genere, si adotta questa categoria quando si procede ad una compravendita prima del completamento del fabbricato.

- F/4 Unità in corso di definizione: Unità immobiliari non ancora definite: ad esempio, frazionamento di ville da cui sono ricavati miniappartamenti, non già definiti nella forma e/o nel numero; oppure, parti di unità immobiliari non idonee a produrre reddito autonomamente, come nel caso di stanze scorporate da un appartamento per una successiva compravendita.

- F/5 Lastrici solari: Unità immobiliari che si creano quando, ad esempio, una ditta diversa da quella del piano sottostante intenda sopraelevare.

- F/6 Procedimenti innanzi alle commissioni tributarie

- F/7 Portici

- F/9 Unità proveniente dal catasto fondiario

- F/10 Unità dichiarate o ritenute rurali

- F/11 Unità in attesa di classamento

Rendita Catastale IMU: a cosa serve?

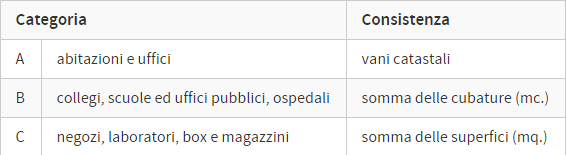

Per gli immobili appartenenti alle categorie dei gruppi A, B e C, è possibile calcolare la Rendita Catastale, ovvero, del valore attribuito ai fini fiscali a tutte le unità immobiliari in grado di produrre o generare un reddito autonomo. Tale rendita, si ottiene moltiplicando la consistenza* dell’immobile espressa in vani o in mq per un determinato coefficiente fissato dall’Agenzia del Territorio, ovvero, del valore riportato nelle tariffe d’estimo elaborate dall’Agenzia c.d. Catasto in funzione della zona censuaria, alla categoria catastale, classe di merito. Le tariffe d’estimo sono pubblicate sulla Gazzetta Ufficiale.

* La Consistenza: Rappresenta la grandezza dell’immobile, ed è espressa con unità di misura diversa per ciascuna tipologia di categoria catastale, come indicato nella seguente tabella:

Esempio Pratico di Calcolo rendita Catastale:

Se vogliamo determinare la rendita catastale di un appartamento di categoria catastale A/2, situato in un comune medio con zona censuaria unica, occorre prima individuare sulla Gazzetta Ufficiale la relativa tariffa d’estimo. Questa, moltiplicata per il numero di vani, ci fornirà la rendita catastale dell’immobile. Supponendo che la tariffa sia di 300 euro e che i vani dell’immobile siano 5, la rendita sarà pari a 1.500 euro (300 x 5).

Le rendite catastali con l’aumento del costo della vita possono essere “rivalutate”, cioè aumentate di una determinata percentuale. Dal 1997 le rendite catastali sono state aumentate del 5%. La rendita catastale rivalutata dell’immobile considerato nell’esempio è quindi pari a 1.575 euro (1.500 + 5%).

Alle unità immobiliari urbane dei gruppi “D” ed “E”, la rendita è invece attribuita mediante una stima diretta.

Cos’è e come funziona l’IMU?

La nuova imposta sugli immobili che sostituisce di fatto la vecchia ICI, saranno tenuti al pagamento dell’IMU tutti i proprietari di immobili posseduti a titolo di proprietà o di altro diritto reale come per:

- usufrutto

- uso

- abitazione compresa l’abitazione principale e le relative pertinenze

- enfiteusi

- superficie

La norma, inoltre, indica una profonda delimitazione sul concetto di detrazioni poste in essere per la Prima abitazione di lusso e una pertinenza scelta tra garage, box o cantina identificata come fissa dimora abituale del proprietario dell’immobile e della sua famiglia, in quanto, l’importo annuo di 200 euro da portare in detrazione all’ammontare totale dell’imposta dovuta deve essere rapportato al periodo dell’anno per il quale è stata destinata ad abitazione principale: se l’utilizzo come abitazione principale è da attribuirsi a più soggetti passivi, a prescindere dalla quota di possesso la detrazione spetta a ciascuno di essi in proporzione alla quota per cui si verifica tale destinazione.

Il discorso si complica, se le pertinenze delle Prima abitazione sono più di una, per esempio un magazzino, una soffitta, una cantina, un box auto o una tettoia. Secondo il testo del decreto salva-Italia, infatti, «per pertinenze dell’abitazione principale si intendono esclusivamente quelle classificate nelle categorie catastali C/2, C/6 e C/7, nella misura massima di un’unità pertinenziale per ciascuna delle categorie catastali indicate» (articolo 13, comma 2). Il proprietario, quindi, dovrà verificare in base alla visura catastale se e quante pertinenze ci sono per ognuna delle categorie indicate, così da poter calcolare e pagare correttamente l’imposta.

Se per esempio una casa ha due box auto si potrà applicare l’aliquota IMU prima casa di lusso e la detrazione solo sul valore catastale della casa e di uno dei box. L’altro box, invece, dovrà essere tassato con l’aliquota altri immobili valida per le seconda casa e altri tipi di proprietà.

Pertanto il calcolo della nuova IMU si basa sulla Rendita Catastale rivalutata del 5% moltiplicata per il moltiplicatore relativo alla Categoria Catastale dell’immobile, al risultato si applica l’aliquota ordinaria per il primo acconto e poi aliquota variabile per il conguaglio di dicembre da versare con Modello F24 IMU con un importo diviso a metà tra il codice Tributo IMU 3918 e il codice 3919.